Cách tính lãi suất ngân hàng là điều mà ai cũng nên biết trước khi đưa ra quyết định vay vốn ngân hàng hay gửi tiền tiết kiệm tại ngân hàng. Hiện nay, có rất nhiều công thức tính lãi suất như ngắn hạn, dài hạn, không kỳ hạn, lãi suất vay hay lãi suất tiết kiệm. Dù là kiểu nào thì cũng cần có thời gian nghiên cứu thật kỹ.

Tìm hiểu chung về lãi suất ngân hàng

Lãi suất ngân hàng luôn xuất hiện với những cụm từ mô tả vô cùng quy mô và mang tính chuyên ngành, khó hiểu. Tại đây, có thể hiểu lãi suất ngân hàng là phần trăm tỷ lệ giữa mức lãi so với số tiền vốn trước đó. Tại đây, tiền vốn có thể là tiền khách hàng gửi vào ngân hàng hoặc tiền ngân hàng cho vay. Lãi suất sẽ thể hiện sau một khoảng thời gian, số tiền lãi chênh lệch với tiền gốc bao nhiêu. Tiền lãi sẽ được tính dựa trên lãi suất đó.

Cách tính lãi suất ngân hàng sẽ có lợi cho người sở hữu khoản tiền gốc. Ví dụ như ngân hàng cho vay thì ngân hàng là bên sở hữu tiền, và bên sử dụng tiền (người vay) sẽ phải trả cho bên sở hữu một khoản tiền được tính từ lãi suất. Ngược lại, khi khách hàng gửi tiết kiệm, khách sẽ là bên sở hữu, nên ngân hàng phải trả cho khách một khoản tiền lãi nhất định.

Không nhất thiết lãi suất ngân hàng phải bằng nhau. Tùy vào thị trường mà chúng sẽ có mức độ cao thấp khác nhau, thậm chí còn phụ thuộc vào cả yếu tố thời gian. Giữa các ngân hàng cũng có sự khác biệt, phương thức trả tiền cũng dẫn đến định giá cho lãi suất ngân hàng.

Có những loại lãi suất ngân hàng nào?

Để dễ quản lý và phân loại, lãi suất ngân hàng sẽ được phân thành nhiều loại khác nhau. Dựa trên các tiêu chí và cơ sở, có sẵn, lãi suất được chia thành lãi suất theo nguồn sử dụng, lãi suất theo giá trị thực và theo thời gian, lãi suất theo phương thức trả và lãi suất theo chức năng của các ngân hàng.

Phân chia từ nguồn sử dụng lãi suất

Lãi suất ngân hàng được chia thành lãi suất tiền gửi và lãi suất tiền vay. Lãi suất huy động là lãi suất ngân hàng và các tổ chức tín dụng khác đưa ra khi họ huy động tiền gửi, là lãi suất quyết định tỷ lệ trả cho tiền gửi của khách hàng. Lãi suất cho vay là lãi suất ngân hàng và các tổ chức tín dụng khác đưa ra để thu tiền từ người đi vay. Ở Việt Nam có ba loại lãi suất cho vay chính: lãi suất cho vay của ngân hàng quốc gia đối với các tổ chức tín dụng, lãi suất của các tổ chức tín dụng đối với nhau và lãi suất của tổ chức tín dụng đối với khách hàng.

Xét lãi theo giá trị thực

Có hai loại lãi suất ngân hàng là lãi suất thực tế và lãi suất danh nghĩa. Cách tính lãi suất ngân hàng danh nghĩa sẽ phải thực hiện trên giấy tờ đã có sự thỏa thuận, nó là loại lãi suất xác định kỳ hạn gửi tiền hay vay tiền. Còn lãi suất thực là loại lãi suất mà phần trăm tỷ lệ được xác định dựa vào giá trị thực của khoản lãi không tính tỷ lệ lạm phát. Chính vì điều này mà lãi suất danh nghĩa sẽ cao hơn lãi suất thực.

Xét lãi suất theo thời gian

Thời gian vay lãi được xét theo 3 giai đoạn: ngắn hạn, trung hạn và dài hạn. Trong đó, lãi suất ngân hàng còn được chia thành lãi đơn hay lãi kép. Lãi suất đơn sẽ được tính theo thời gian của số tiền lãi, so với số tiền gốc ban đầu, từ đó cho ra được lãi của thời hạn tiếp theo. Còn lãi suất kép sẽ tính từ số tiền lãi so với tiền vay trước đó, sau mỗi kỳ hạn thì tiền vay lại tăng lên và trở thành tiền gốc, nghĩa là tiền lãi sẽ là gộp lãi qua từng kỳ.

Loại lãi suất trả trước – trả sau

Cách tính lãi suất ngân hàng này được phân biệt qua phương thức trả, là trả trước hay trả sau. Lãi suất trả trước sẽ tính luôn vào phần tiền gửi vào ngân hàng, nghĩa là có lãi bao nhiêu sẽ gộp vào tiền gốc luôn bây nhiêu, theo cách này thì lãi sẽ ngày càng lớn hơn. Còn lãi suất trả sau là sau mỗi kỳ hạn, người gửi sẽ được nhận lãi với số tiền gốc giữ nguyên.

Lãi suất theo loại ngân hàng

Lãi suất này còn được gọi là lãi suất ngân hàng, nó sẽ được phân chia dựa trên chức năng của ngân hàng đó, là ngân hàng thuộc nhà nước hay ngân hàng của các tổ chức tín dụng. Đối với các ngân hàng nhà nước, lãi suất sẽ do nhà nước quy định trong luật, bao gồm các loại như lãi cơ bản, lãi tái cấp vốn hay lãi tái chiết khấu.

Lãi suất cơ bản giống như cái móng chuẩn nhất, nó được ngân hàng nhà nước quy định và đưa ra để làm cơ sở cho các ngân hàng thuộc tổ chức, ngân hàng tư nhân tuân theo mà điều chỉnh. Lãi suất cấp vốn sẽ được áp dụng đối với các đối tượng xin vay để tái cấp vốn. Lãi suất tái chiết khấu cũng gần giống như lãi suất tái cấp, sẽ được thực thi khi nhà nước tái chiết khấu thương phiếu cho các ngân hàng tư nhân.

Phía trên là cách tính lãi suất tại ngân hàng lãi suất nhà nước, còn lãi suất tư của tổ chức tín dụng là lãi suất mà các tổ chức tín dụng không thuộc nhà nước, kết hợp với ngân hàng để áp dụng với giao dịch khách hàng. Nó sẽ bao gồm nhiều loại hơn như lãi suất tiền gửi, cho vay, thỏa thuận, liên ngân hàng.

Quy định về lãi suất

Trong luật đã nêu rất rõ các quy định về lãi suất ngân hàng mà bất kỳ ai quan tâm hoặc làm trong lĩnh vực này đều cần phải biết rõ. Theo như quy định tại Thông tư số 07/2014/TT-NHNN ngày 17 tháng 3 năm 2014, mức lãi suất áp dụng như sau:

- Áp dụng với tiền gửi không kỳ hạn và kỳ hạn chưa đến 1 tháng thì lãi suất là 0,2%/năm.

- Áp dụng với tiền gửi có kỳ hạn, thời gian bất kỳ từ 1 tháng đến 5 tháng có lãi suất là 4%/năm. Các loại quỹ như Quỹ tín dụng và Tổ chức tài chính sẽ có mức lãi tối đa là 4,5%/năm.

- Một số quy định về thời hạn như: lãi suất tiền gửi được thực hiện theo thời hạn quy định, những phát sinh trước thời hạn sẽ tính theo quy định cũ, những cá nhân hay tập thể không đến ngân hàng để nhận tiền sau khi quá thời hạn thì sẽ bị áp dụng mức lãi suất mới theo quy định mới.

Theo quy định mới, đi vào thực hiện từ năm 2016, mức lãi suất lại được thay đổi như sau:

- Các tổ chức, chi nhánh ngân hàng nước ngoài nhận lãi suất cho vay ngắn hạn là 4,5%/năm.

- Quỹ nhân dân bắt đầu áp dụng mức lãi suất mới là 5,5%/năm.

- Các hợp đồng cũ được ký kết trước ngày ra quyết định mới sẽ áp dụng theo như trong hợp đồng, còn các khoản vay ký vào đúng ngày hoặc sau thì sẽ áp dụng mức lãi suất mới.

Cách tính lãi suất ngân hàng theo quy định

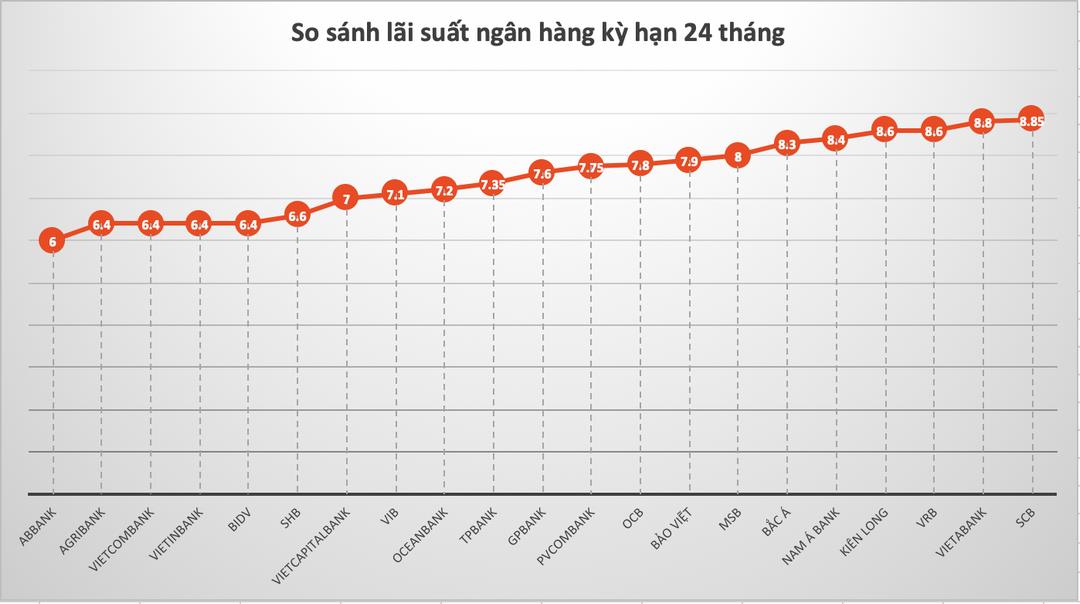

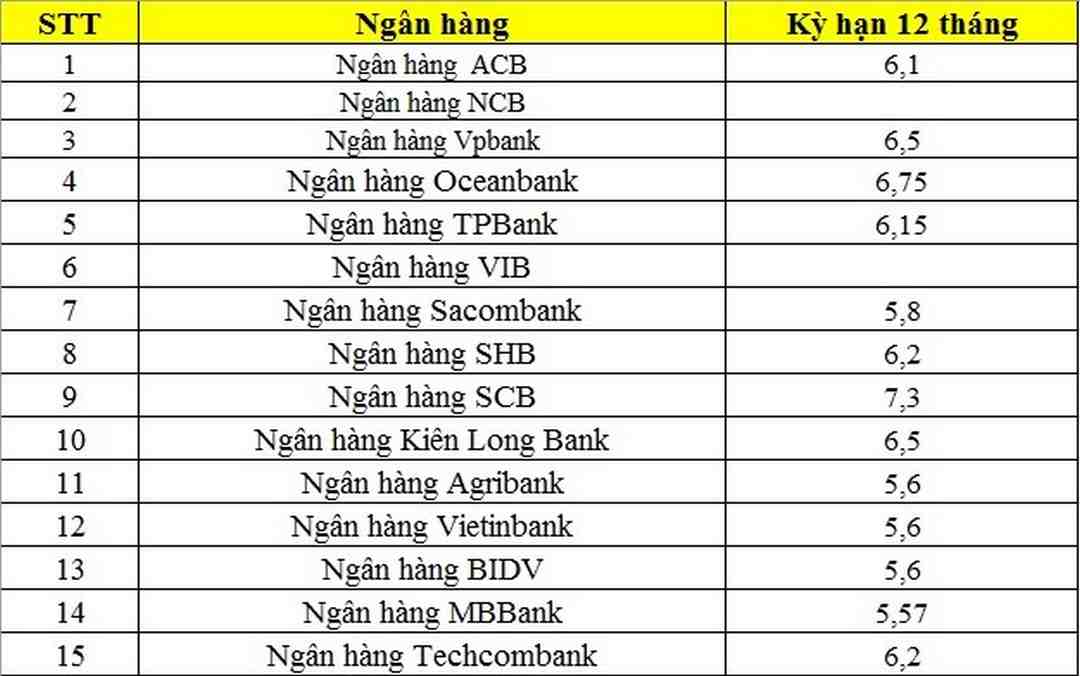

Cách tính lãi suất ngân hàng thường sẽ khác nhau, tùy thuộc vào loại lãi suất và thời hạn của nó. Tuy nhiên, lãi suất tiền gửi tiết kiệm sẽ tuân theo quy định từ nhà nước, tránh việc lạm phát gia tăng. Dưới đây là một số công thức tính lãi suất cực chuẩn cho những ai quan tâm.

Cách tính lãi suất không có kỳ hạn

Lãi suất không kỳ hạn là một hình thức gửi tiền tiết kiệm mà không quy định kỳ hạn cụ thể bao nhiêu lâu sẽ đáo hạn (rút tiền) một lần. Do đó, người gửi tiền không kỳ hạn có thể tự ý rút tiền vào bất kỳ lúc nào mà không cần làm các thỏa thuận giấy tờ với ngân hàng khi rút.

Khi gửi tiết kiệm không kỳ hạn, bạn có thể gửi hàng tháng, hàng năm hoặc gửi bậc thang. Mỗi một loại thì lại có những cách tính lãi suất ngân hàng khác nhau, do đó để tính chuẩn nhất, bạn nên xác định loại gửi tiền của mình là gì hoặc cũng có thể liên hệ trước với nhân viên ngân hàng để được tư vấn.

Công thức chung nhất cho dạng gửi tiền lãi suất ngân hàng không kỳ hạn là: Số tiền lãi sẽ bằng tiền gửi nhân lãi suất, nhân với số ngày gửi và chia cho 365. Viết cụ thể là tiền lãi = tiền gửi * (lãi suất/365)* số ngày.

Cách tính lãi suất có kỳ hạn

Đối với hình thức gửi tiền có kỳ hạn nhất định thì số tiền gửi sẽ được áp vào một khoảng thời gian nhất định. Đi cạnh đó là mức lãi suất theo như cam kết của ngân hàng. Các kỳ hạn mà người gửi có thể lựa chọn như gửi theo tháng, quý (3 tháng), theo năm, hai năm,…

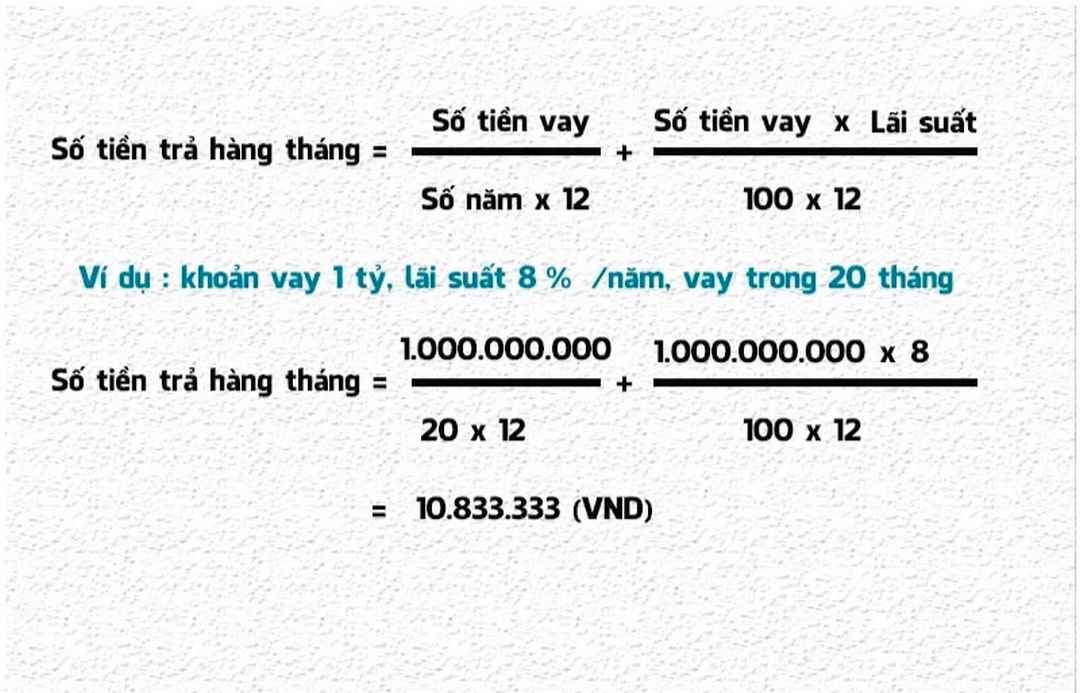

Chính vì vậy mà cách tính lãi suất ngân hàng cũng có sự thay đổi. Tính theo ngày thì lãi suất sẽ tuân theo công thức là: Tiền lãi = tiền gốc gửi vào × lãi suất (% quy định) × số ngày gửi/365. Như vậy, nếu bạn gửi tiền trong 2 tháng thì ngày gửi sẽ là 60 ngày. Tuy nhiên còn phụ thuộc vào việc tháng đó có bao nhiêu ngày.

Cách tính tiền lãi theo tháng cũng tương tự. Số tiền lãi = Số tiền gốc × lãi suất/12 × số tháng. Ví dụ kỳ hạn một năm thì số tháng sẽ là 12 tháng, kỳ hạn 6 tháng thì chia cho 6.

Kinh nghiệm gửi lãi suất cao

Khi gửi tiền tiết kiệm, điều nhiều người quan tâm là làm sao gửi được nhiều tiền, lấy được nhiều lãi. Để gửi được lãi suất cao thì cần tính toán cách tính lãi suất ngân hàng vô cùng kỹ lưỡng. Với một số tip dưới đây, bạn sẽ có thêm kinh nghiệm gửi tiền tiết kiệm.

- Đánh giá độ uy tín và chất lượng của ngân hàng. Nên nghiên cứu kỹ tình hình kinh tế của ngân hàng đó, tránh việc bị mất tiền oan. Bạn cũng nên xem xét nếu ngân hàng đó từng có bê bối trong vấn đề trả lãi.

- Nên chọn kỳ hạn phù hợp, nếu kỳ hạn quá ngắn thì số tiền lãi sẽ không cao. Nếu tiền gốc nhiều thì nên chọn gửi lãi kép để tăng thêm lãi suất.

- Có thể chia tiền gửi thành nhiều khoản (nếu số tiền lớn) để tất toán linh hoạt hơn. Nếu số tiền nhỏ, nên dồn lại để đạt lãi suất lớn.

Kết luận

Cách tính lãi suất ngân hàng không khó, căn bản là người gửi cần phải biết đầu tư khôn ngoan để làm sao bảo toàn số tiền, sinh thêm lời cho bản thân. Phía trên là tổng hợp các công thức tính lãi suất ngân hàng được nhiều người quan tâm nhất.